2025-09-17 来源: 作者:张宏霞

【商用车新网原创】

中国汽车工业协会最新发布的产销数据显示,2025年8月,国内货车市场销量达27.16万辆,环比增长2.71%,同比增长17.13%;1~8月累计销量突破239.25万辆,累计增幅为4.53%。作为货车市场的重要细分领域,轻卡表现同样亮眼:8月单月销量14.04万辆,环比增长1.52%,同比增长5.52%;1~8月累计销量131.4万辆,累计同比增幅达6.19%,整体呈现稳步增长态势。

8月:同环比双增

江铃/重汽领涨Top10

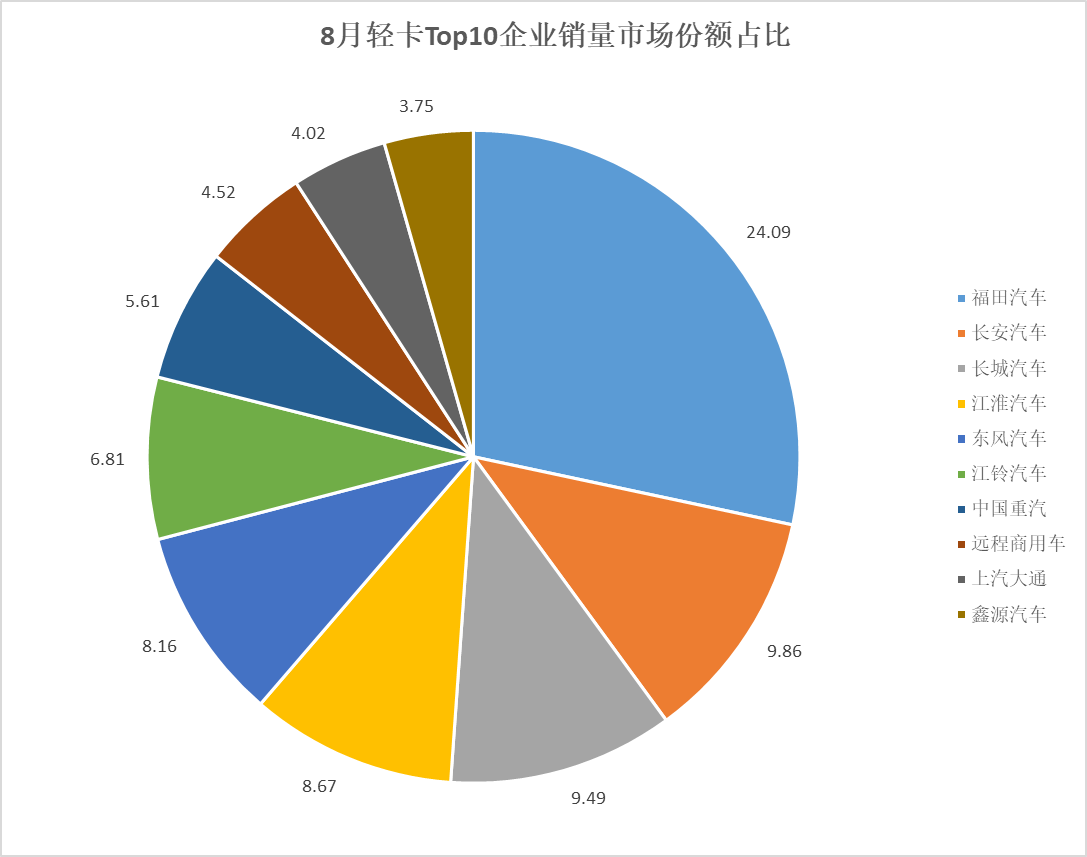

从单月销量来看,福田汽车以33812辆的成绩强势领跑,成为本月惟一销量突破3万辆的企业,行业龙头地位稳固。此外,销量超1万辆的企业共有4家,分别是长安汽车、长城汽车、江淮汽车与东风汽车,这4家企业销量差距较小,头部阵营内部竞争呈现焦灼态势。

从环比变化分析,8月轻卡行业整体环比增长1.52%,市场继续呈现回暖趋势。具体到Top10企业,销量呈现“4增6降”格局:其中江铃汽车环比涨幅最大,高达38.63%,增长势头迅猛;福田汽车、江淮汽车与中国重汽也实现两位数增长,成为拉动行业环比回升的重要力量。反观下降的企业,上汽大通环比降幅最大,达33.06%,是当月Top10企业中惟一降幅超30%的企业。

与去年同期相比,8月轻卡行业整体同比增长5.52%,市场韧性凸显。Top10企业中,6家实现同比增长:中国重汽以47.2%的同比涨幅位居第一,长安汽车紧随其后,同比增幅达26.6%;远程商用车虽较前两个月的高速增长有所回落,但仍保持10.6%的同比正增长。仅有4家企业出现同比下降,且降幅均低于5.5%,整体下行压力较小。

从排名变化来看,8月Top10企业排名呈现“3升4平3降”的特点,其中江铃汽车名次变动最为突出,从上月的第9位跃升至第6位,实现3个名次的提升;江淮汽车与中国重汽也分别上升1个名次,跻身第4位与第7位。而上汽大通排名下滑明显,从第6位降至第9位,下降3个名次;东风汽车与远程商用车则各下降1个名次,排名略有回落。

从市场份额角度分析,8月Top10企业整体市场份额为84.98%,较上月下降1.48个百分点,头部企业集中度略有松动。其中,福田汽车以24.09%的市场份额占据绝对领先地位,行业霸主地位无可撼动。从份额变化来看,Top10企业呈现“4增6降”:福田汽车与江铃汽车份额扩大最为显著,分别提升2.97个百分点与1.82个百分点;而上汽大通市场份额下降幅度最大,减少2.08个百分点,成为份额流失最严重的企业。

1~8月:Top5销量过10万

远程商用车持续领跑

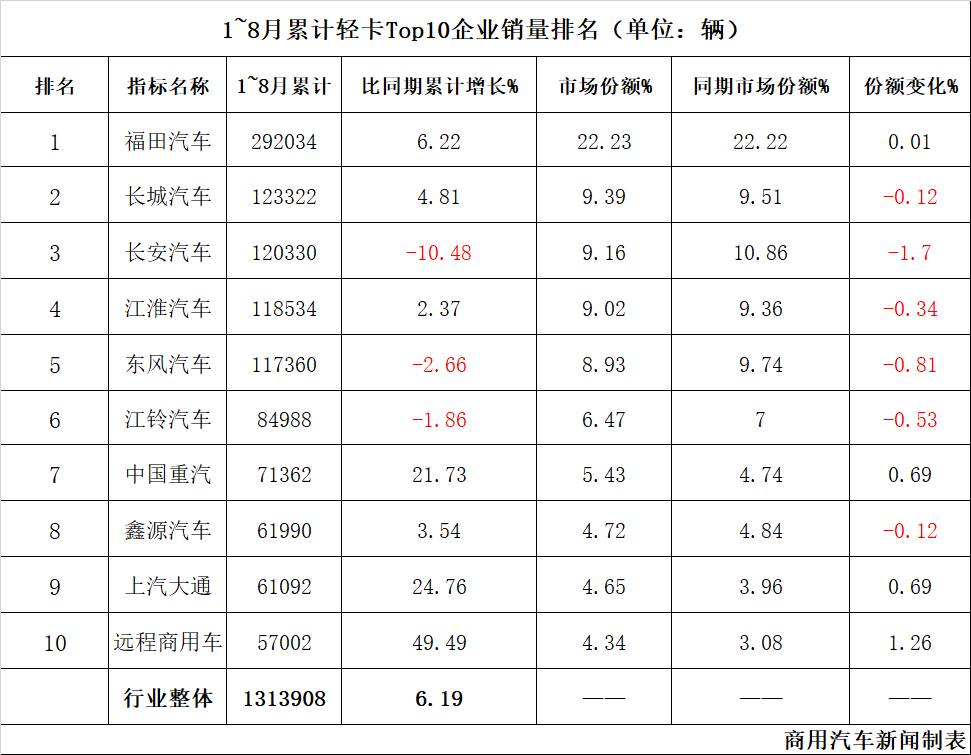

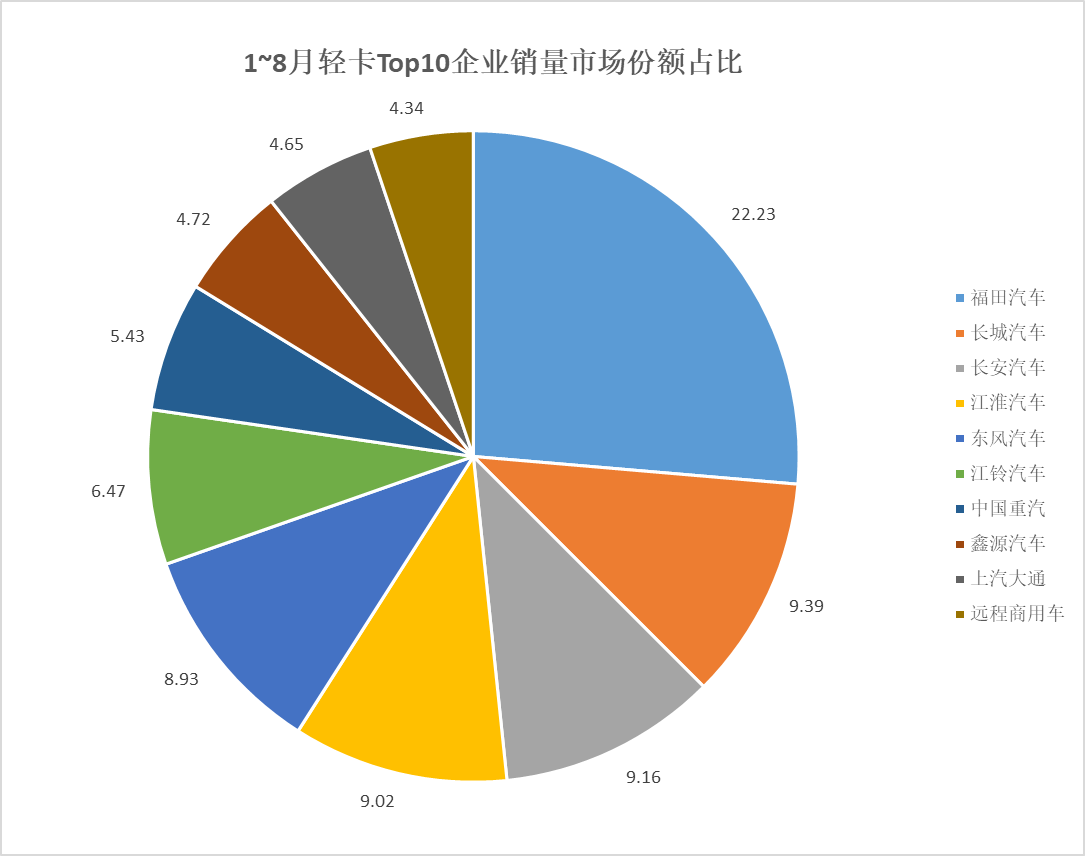

从前8月累计销量来看,福田汽车以292034辆的成绩遥遥领先,稳居行业第一,领先优势进一步扩大。长城汽车、长安汽车、江淮汽车与东风汽车4家企业表现稳健,累计销量均突破10万辆,且彼此间销量差距较小,构成行业第二梯队。

从同比变化来看,1~8月轻卡行业整体累计同比增长6.19%,市场增长动力持续释放。Top10企业中,7家实现累计同比增长,3家出现下降:远程商用车表现最为亮眼,累计同比增幅达49.5%,已连续5个月保持行业最高增幅;上汽大通与中国重汽也展现出强劲增长势头,累计同比增幅分别为24.76%与21.73%。而长安汽车则成为惟一累计同比降幅超10%的企业,降幅达10.48%,整体企业增长态势与上月基本持平。

从排名变化来看,Top10企业排名与上月完全一致,行业整体市场格局保持稳定。

市场份额变化方面,Top10企业呈现“4增6降”:福田汽车以22.23%的市场份额依旧领跑,较同期微增0.01个百分点,份额基本持平;长城汽车、长安汽车、江淮汽车、东风汽车、江铃汽车与鑫源汽车市场份额均有不同程度下降,其中长安汽车降幅最为明显,份额减少1.7个百分点;中国重汽、上汽大通与远程商用车份额则有所提升,尤其是远程商用车,份额增长1.26个百分点,成为份额提升最突出的企业。

小结:

综合来看,尽管8月处于轻卡行业传统淡季,但市场仍实现单月销量与累计销量的同比、环比双增长,整体表现超出行业预期。随着后续市场进入传统销售旺季,轻卡行业需求有望进一步释放,市场增长潜力值得期待。