头条新闻

数据|2月轻客“凉了”:仅销2.8万辆!长安/江铃/大通吃下70%!宇通双领涨

2025-03-12 来源: 作者:商车

【商用车新网原创】

开年首月,轻客市场表现不错,为2025年开了个“好头儿”。时间来到2月,形势又变了。从中国汽车工业协会(以下简称“中汽协”)发布的2月产销数据来看,轻客市场没能延续1月的良好开局,总销量跌下3万辆,同比、环比双双负增长,市场明显又冷了下来。

那么,2月轻客市场具体表现如何呢?轻客市场整体“凉”下来了,各厂商的具体表现呈现怎样的状态?请看商用汽车新闻传媒带来的产销数据分析报道。

2月:2.8万辆 同环比双降

江铃/福田逆势双增

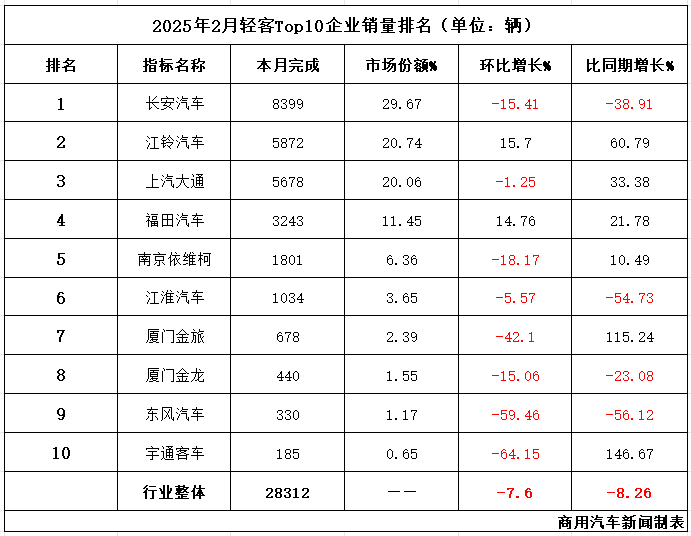

中汽协发布的2月产销数据显示,轻客市场共销售2.8万辆,环比下降7.6%,同比下降8.26%,呈现双降状态。

我们来具体解读一下这两个负增长的意味着什么。环比7.6%的负增长,尚在正常表现的范围内,原因在于,轻客市场1月本身表现就不错,尤其是在春节假期耽误了有效工作日的情况下还能跑赢去年同期,扭转此前连续7个月的同比负增长状态,2月有效工作日更少,跑输1月实属正常。也因此,同比8.26%的负增长事实上更能代表轻客市场的发展状态。去年春节月主要落在2月,在销量基数本就不高的情况下,今年2月整体销量仍没能跑赢去年,可见,2月表现属实不佳。

看一下各厂商的具体表现。

从环比上看,Top10企业“2增8降”,2家正增长的企业是江铃汽车和福田汽车,表现出色。在行业整体下降7.6%的背景下,另有2家企业跑赢了行业,分别是上汽大通和江淮汽车。降幅较大的也有两家,是宇通客车和东风汽车,降幅均超过50%。

再看同比,Top10企业“6增4降”,6家正增长的企业分别是:宇通客车、厦门金旅、江铃汽车、上汽大通、福田汽车、南京依维柯。其中,宇通、金旅增幅最大,达到三位数,领涨Top10。在行业整体下降8.26%的背景下,仅有以上6家正增长的企业跑赢了行业。

排名方面,与1月相比,2月轻客市场Top10企业销量排名发生了一定变化。值得一提的是,本月的排名变化主要发生在“局部”,3组相邻排名企业上演了排名“攻防战”:第一组是排名第二、三的江铃、大通,本月,江铃超越大通排名第二,大通第三,互换了排位;第二组是排名第六、七的江淮、金旅,本月,江淮超过金旅排名第六,金旅第七,也互换了位置;第三组是排名第八、九的金龙、东风,2月,金龙超越东风上升1位,排名第八,东风第九。另外,排名第一的长安、排名第四的福田、排名第十的宇通,位次没有发生变化。

在这里,商用汽车新闻传媒想说,单独一个月的销量排名未必能全面反映一个厂商在市场上的影响力,月度销量排名仅是市场发展态势的一个参考,大可不必执着于一时的成败输赢。当然,在汽车市场已然“杀成”红海的背景下,各厂商还是要集中精力、扎扎实实拼产品、抢市场,一个月一个月的推进,方能向着既定目标前进。否则,没有真实销量、市场支撑的“舆论战”也是无本之木、无水之源,难以长久。

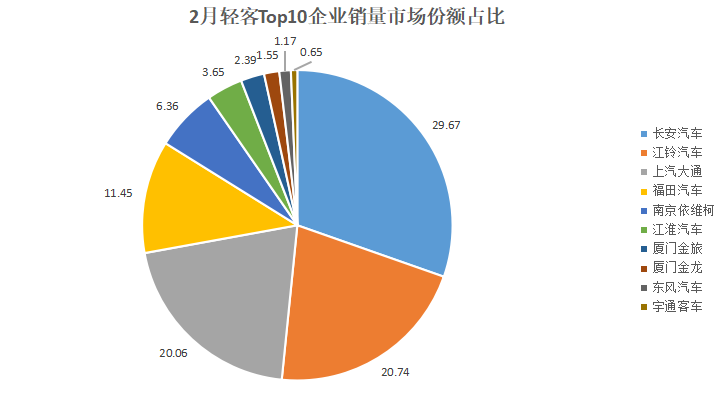

市场份额维度,2月,轻客市场Top10企业市占率达到97.69%,与上月基本持平。但是,Top3企业的市占率达到了70.47%,较上月又扩大了2.74个百分点,市场需求更多地流向了头部企业。

1~2月:5.9万辆微增0.26%

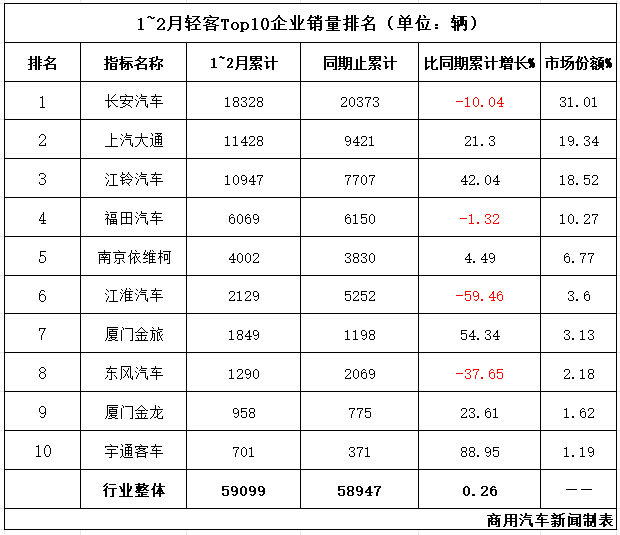

再看累计销量维度,今年前两月,轻客市场共销售5.9万辆,累计同比增长0.26%,基本持平。

从累计销量Top10企业排名来看,同比“6增4降”,6家正增长的企业分别是:宇通客车、厦门金旅、江铃汽车、厦门金龙、上汽大通、南京依维柯。其中,宇通客车以88.95%的同比增幅领涨Top10。可见,随着宇通天骏在轻客市场的投放以及知名度的打开,其在轻客市场的销量也开始起来了,其后续表现值得关注。

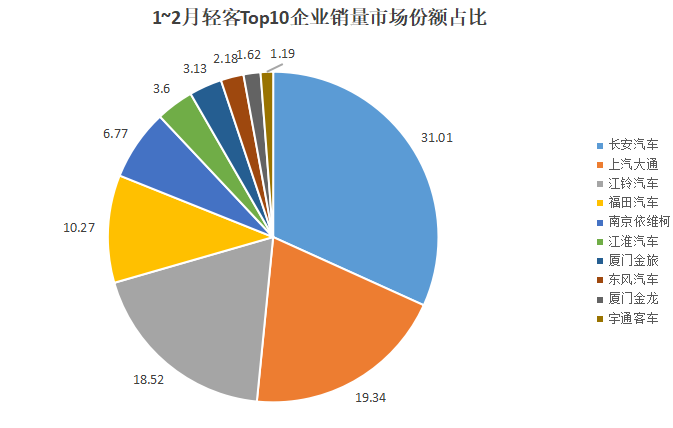

从市占率维度来看,1~2月,轻客市场Top10企业市占率达到97.63%,与上月基本持平。

年初的两个月,轻客市场受假期影响较大,因此,产销数据波动较大,随着3月的到来,轻客市场能否回归此前的上升势头?国民经济稳步向好、加力扩围的“两新”政策能否刺激轻客市场消费需求进一步释放?对此,你怎么看?欢迎大家在评论区讨论。

对于后续轻客市场的发展动态,商用汽车新闻传媒将持续关注并为大家带来最新的产销数据分析报道,敬请关注。

获取文中车型询底价