2025-08-21 来源: 作者:张宏霞

【商用车新网原创】

在“一带一路”倡议持续深化与国内货运市场竞争日趋激烈的背景下,TIR运输凭借其跨境通关高效、物流链路稳定等独特优势,逐渐成为我国物流企业“走出去”的重要路径。

近年来,我国TIR运输市场一直热度不减,2025年前7月更是展现出低开高走的良好态势,商用汽车新闻传媒结合中国道路运输协会发布的相关数据,对我国TIR运输的发展现状与趋势进行了详细分析。

TIR业务量持续攀升 中国企业主导地位凸显

从参与国家数量、承运人数量及承运总票数三个核心指标来看,我国境内TIR运输业务量呈快速增长态势,且中国企业在市场中的主导地位日益巩固。

(数据来源:中国道路运输协会)

从业务规模变化来看,2023年,参与我国境内TIR作业的国家共9个,承运人58家,总票数825票(出境442票、入境383票);2024年,参与国家虽减至8个,但承运人增至89家,总票数大幅增至1551票(出境1397票、入境154票),同比增幅超88%;2025年前7月,参与国家进一步减至7个,承运人略增至90家,总票数已达1616票(出境1486票、入境133票),超过2024年全年总量,出境业务占比持续提升,凸显我国货物“走出去”的强劲动能。

按照国籍,从承运人数量前三排名来看,2023年中国仅以11家位列第三;而2024年跃升至60家位居榜首;2025年前7月进一步增至76家,占比超84%,远超其他国家。

从业务量总票数看,2023年中国以160票排名第三;2024年以1055票跃居第一;2025年前7月更是以1157票领跑,占同期总票数的71.6%,巴基斯坦(396票)、哈萨克斯坦(39票)分列二、三位。

数据清晰显示,近三年中国企业在TIR运输中的参与度与业务规模均实现跨越式增长。

2025年前7月中企业务量“低开高走”

在了解中国境内TIR作业量的整体情况后,我们再来看2025年1~7月中国持证人作业量的整体表现。

(数据来源:中国道路运输协会)

2025年1~7月,我国TIR持证人业务表现呈现“低开高走”的特征,行业整体活力持续释放。

1月受传统春节前夕物流需求放缓影响,作业量为83票,参与企业16家;2月虽有17家企业参与,但作业量降至50票,为年内最低。

然而,到了3月,作业量大幅增至171票,参与企业超30家;4月延续增长态势,作业量达178票,企业数量稳步增加;5月虽小幅回落,但仍保持在较高水平。

6月作业量飙升至257票,参与企业35家;7月继续攀升,作业量达267票,企业数量增至46家,均为年内最高。

整体来看,剔除春节影响后,我国TIR运输业务从二季度起进入增长通道,企业参与度与业务规模同步提升,反映出市场对TIR运输模式的认可度不断提高,行业发展韧性强劲。

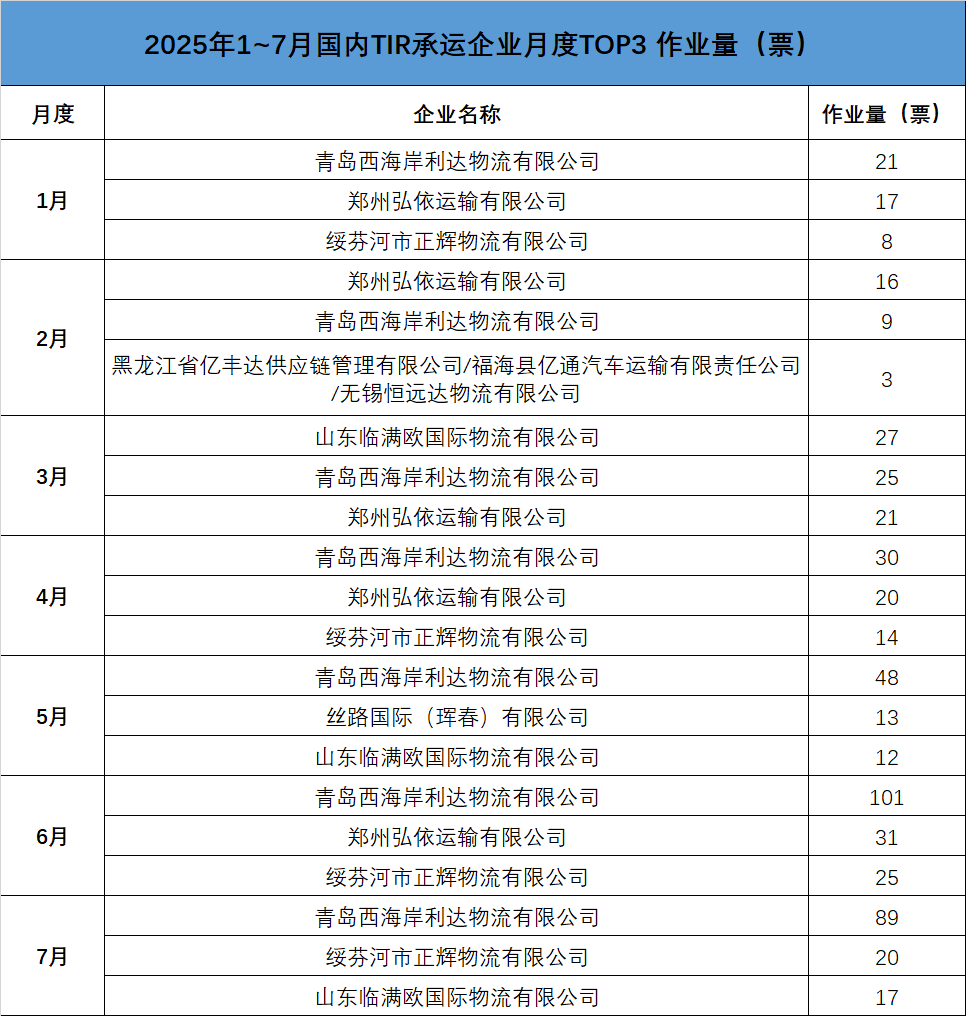

头部效应显著 月度Top3企业格局稳定

2025年前7月,我国TIR运输市场头部企业竞争格局稳定,集中度较高,为行业规范化发展奠定基础。

(数据来源:中国道路运输协会)

从今年前7月月度Top3情况来看,明显呈现出头部梯队企业明确、市场格局稳定的特点。

从上述表格不难看出,青岛西海岸利达物流有限公司、郑州弘依运输有限公司、绥芬河市正辉物流有限公司及山东临满欧国际物流有限公司构成头部阵营,前7月Top3企业作业量总计占整体市场份额的49.5%,接近半壁江山。

另外值得注意的是,青岛西海岸利达物流有限公司在1~7月中5次位居月度榜首,稳居行业第一梯队;山东临满欧国际物流有限公司与郑州弘依运输有限公司各获1次月度第一,展现出较强的竞争实力。

商用汽车新闻传媒认为,头部企业的稳定发展与集中化趋势,为行业树立了标准化、规范化运营的标杆,有助于推动我国TIR运输市场整体提质增效。

小结:

综合来看,近年来我国TIR运输业务量持续快速增长,中国企业已占据主导地位。2025年前7月,市场呈现“低开高走”的良好态势,企业参与度与业务规模稳步提升,头部企业格局稳定,行业活力不断释放。不过,受国际形势变化等因素影响,市场仍面临一定不确定性。未来,随着“一带一路”倡议的持续落地与跨境物流需求的增长,我国TIR运输市场有望持续向好发展。