2025-08-19 来源: 作者: 张宏霞

【商用车新网原创】

近期,货车保险费用大幅飙升、续保无门,让众多卡车司机陷入困境。

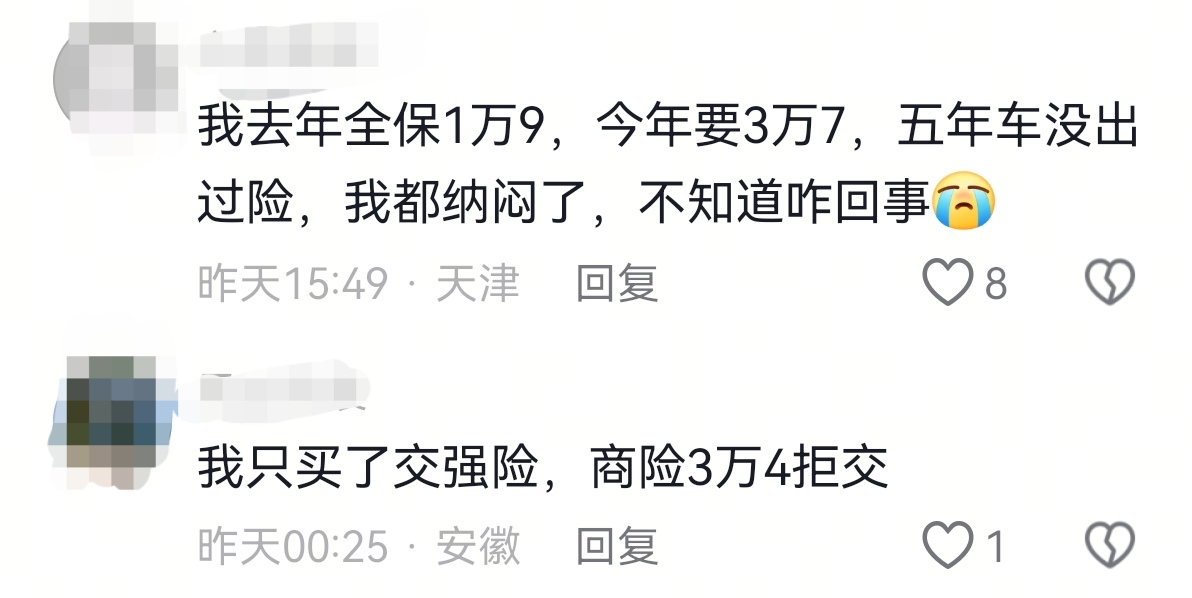

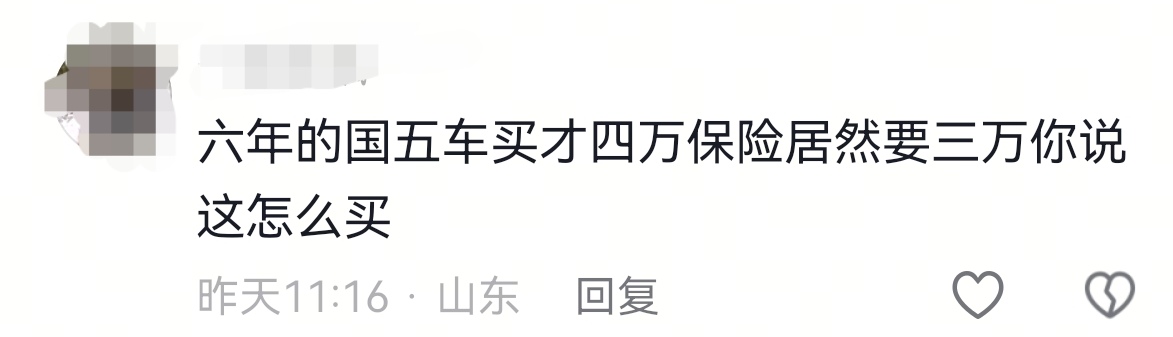

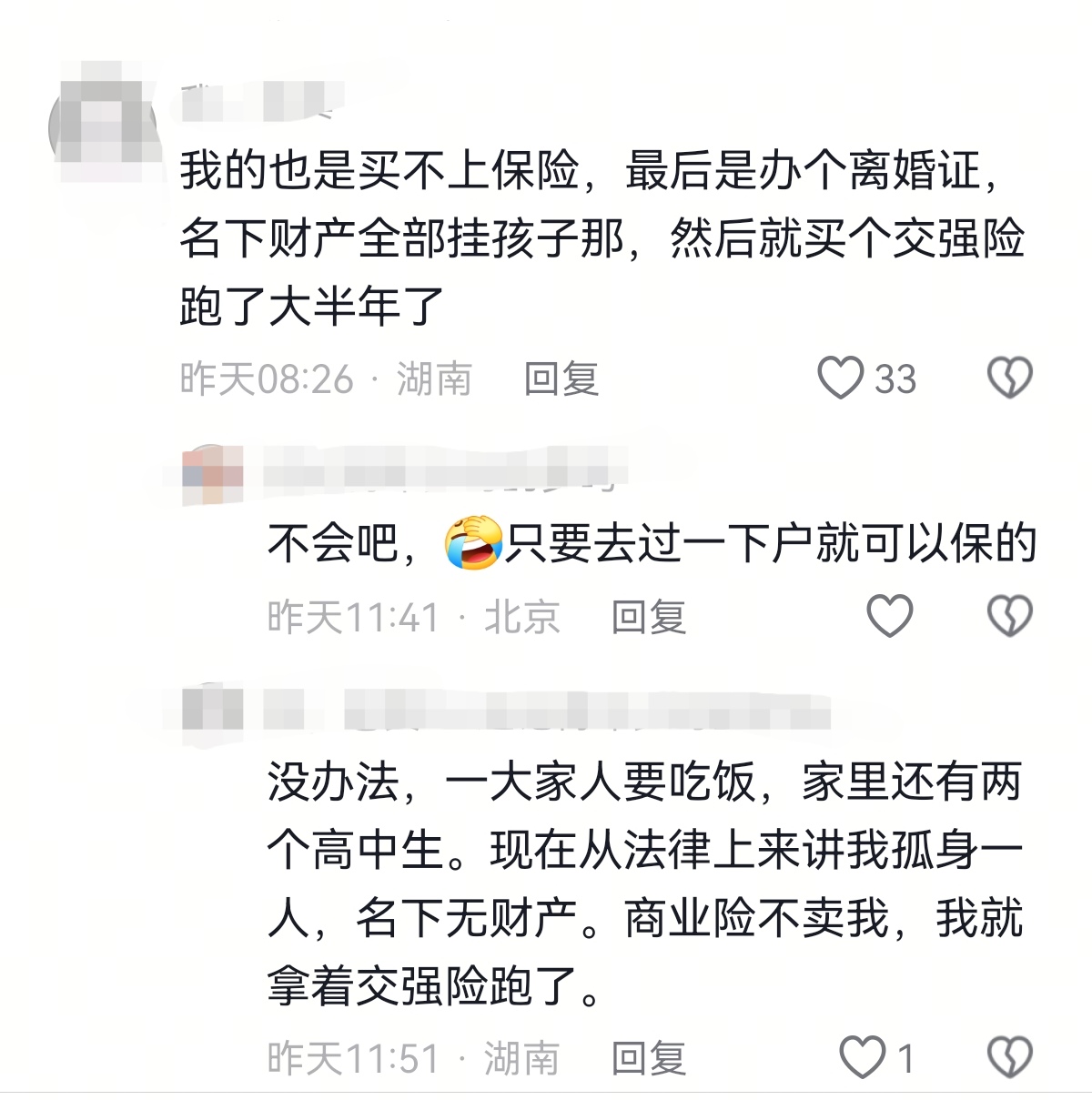

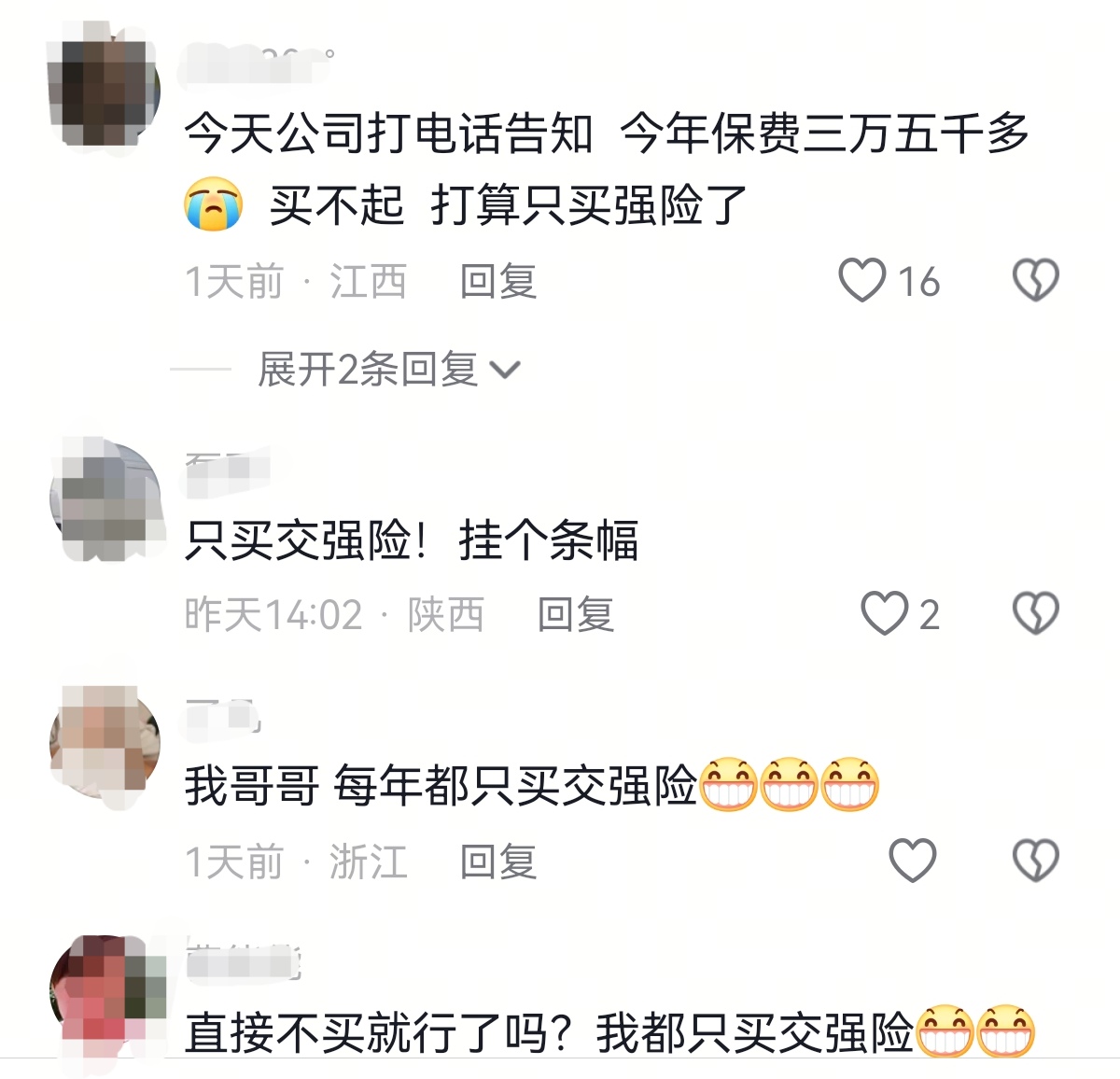

天津的一位卡友表示,他的车连续五年零出险,去年全险保费1.9万元,今年续保报价却直奔3.7万元,涨幅近乎翻倍;安徽的一位卡友更显苦涩,他那辆开了六年的国五货车,二手车价才4万,今年的保险费却要掏3万元;更令人唏嘘的是湖南一位卡友的做法,因始终买不到商业险,他担心一旦出事故拖累家人,竟通过与妻子办理离婚的方式规避风险……

谈起上险难题,卡友们心里有倒不尽的苦水,现如今这些现象集中爆发,不仅反映了货运行业的生存压力,更是将保险市场与货运行业之间的深层矛盾赤裸裸地摆在公众面前。

保费暴涨与续保难的根源:高风险下的市场选择

事实上,货车保险之所以成为保险公司眼中的“烫手山芋”,核心在于其承保风险过高。保险公司作为盈利性机构,规避风险、追求利润是其商业本能,而当前货运市场的诸多乱象和让众多卡友颇有微词的保险公司评分体系,是保费上涨的重要原因。

近年来,货运市场行情低迷,运费持续走低,行业“内卷”加剧,部分卡友为提升竞争力,不得不选择“多拉、快跑”——“百吨王”“大怪二怪”等超限车辆屡见不鲜,超规快递运输车、17.5米大板车违规拉普货现象频发,再加上为赶时效的超长时间驾驶,道路运输风险随之飙升,这也是保费上涨的重要原因。

同时,我国部分省份规定重卡必须挂靠运输公司运营,若所属挂靠公司整体评分低,如旗下车辆事故率高、违规次数多,即便单辆车状态良好,也会因“连带效应”被归为高风险,面临保费暴涨甚至拒保的困境。

从保险公司的评分体系来看,当前,主流保险公司均引入车联网平台数据进行风险评级,从驾驶风险(如超速次数、急刹频率、疲劳驾驶时长)、运营风险(如夜间行驶占比、单程里程)、道路风险(如山区道路行驶频率、事故高发路段通行次数)等维度,将车辆评定为A~E五个等级,等级直接决定保费高低。

饮鸩止渴的应对:卡友们的风险抉择

面对保费上涨与续保困难,卡友们的应对方式充满无奈,也埋下了更大的风险隐患。

一部分卡友选择“裸奔”上路——只购买交强险,放弃商业险。殊不知,交强险作为国家强制保险,保额较低,仅能应对轻微事故。一旦发生重大事故,尤其是造成人员伤亡或重大财产损失的事故,司机往往无力承担巨额赔偿,不仅会面临倾家荡产的风险,更可能承担刑事责任。

另一部分卡友则转向“车辆统筹”作为替代方案。车辆统筹是运输行业内部的一种互助形式,由于准入门槛低、费用比正规保险便宜,近年来颇受卡友青睐,但统筹并非保险,其本质是行业互助,缺乏严格的监管和资金保障机制。近年来,统筹公司“理赔”“携款跑路”的案例频发,本身就是一个“雷区”。更严重的是,一旦选择统筹中断正规保险,未来再想回归保险体系时,保险公司会将其视为“风险空白期”,大幅提高保费甚至直接拒保,形成更加不可逆的风险陷阱。

无论是“裸奔”上路还是车辆统筹,卡友们的应对方式都只是权宜之计,不仅无法从根本上解决问题,反而加剧了货运行业的风险积累,形成保费上涨-违规应对-风险增高-保费更涨的恶性循环。

破局之道:多方协同破解行业困局

公路运输作为国民经济的“毛细血管”,其运营保障关乎社会民生的方方面面,解决货车上险难题,不能仅靠市场自发调节,更需要政府、企业、行业协会等多方协同,构建良性生态。

从卡友层面来看,规范运营是降低风险的基础。尽管货运市场竞争激烈,但违规运营终究是“饮鸩止渴”。卡友们应自觉遵守交通法规,避免超载、超限、疲劳驾驶等行为,通过优化线路规划、提高装载效率等合法方式提升收益。同时,可主动关注车辆风险评分,针对性改善驾驶习惯,如减少急刹、控制超速等,从自身层面降低投保风险。

保险公司也需调整策略,从“被动拒保”转向“主动控险”。一方面,应结合货车运营实际,优化风险评估体系,避免机械套用评分标准;另一方面,可与车企、物流公司等合作,开发针对货车的风险管控工具,如安装智能监控设备实时预警危险驾驶行为、提供安全培训降低事故率,从源头减少理赔支出。同时,对全年无违规、无事故的车辆给予次年保费优惠,给予行业更多的正向激励。

政策层面的支持尤为关键。今年初,国家针对新能源车上险难题,联合多家保险公司推出“车险好投保”兜底机制,有效缓解了新能源车投保难问题。这一模式可借鉴到货车领域;同时,加强对货运市场的监管,严厉打击超载、超限、改装等违规行为,从根本上降低道路运输风险。

行业协会也应发挥桥梁作用。一方面,加强对卡友的宣传教育,普及保险知识,引导其选择正规保险渠道;另一方面,代表卡友与保险公司沟通,反映合理诉求,推动保险条款更加公平合理。

小结:

货车上险贵、上险难的背后,是货运行业发展与保险市场“趋利避害”之间的深刻矛盾,解决这一问题,既需要卡友们规范运营、保险公司优化服务,更需要政策层面的有力引导和全社会的共同关注。唯有多方形成合力,才能打破困境,让千万卡友实现“上险无忧、踏实运营”,为国民经济的顺畅运转筑牢根基。