头条新闻

数据|7月新能源重卡:热销1.66万辆!徐工超越三一夺冠,解放晋级第二

2025-08-18 来源: 作者:硕汉

2025年上半年国内新能源重卡演绎“6连大涨”,累计销售7.92万辆,同比大增186%。那么,作为下半年开局的7月,新能源重卡市场还能继续狂飙吗?

终端上牌数据显示,2025年7月我国新能源重卡实销1.66万辆(16636辆,不含出口,下同),创下史上单月销量第二(仅比2025年6月的销量低),同比大涨151.6%。可见,7月新能源重卡市场收获了今年以来的同比“7连大涨”,市场依然火热!

2025年1~7月新能源重卡累计销售9.59万辆,累计同比大涨179.3%。值得一提的是,截止到7月,新能源重卡累计销量已超过2024年全年(8.2万辆)。

那么,2025年7月新能源重卡市场有哪些主要特点?

特点一:销量连续5个月破1.5万辆

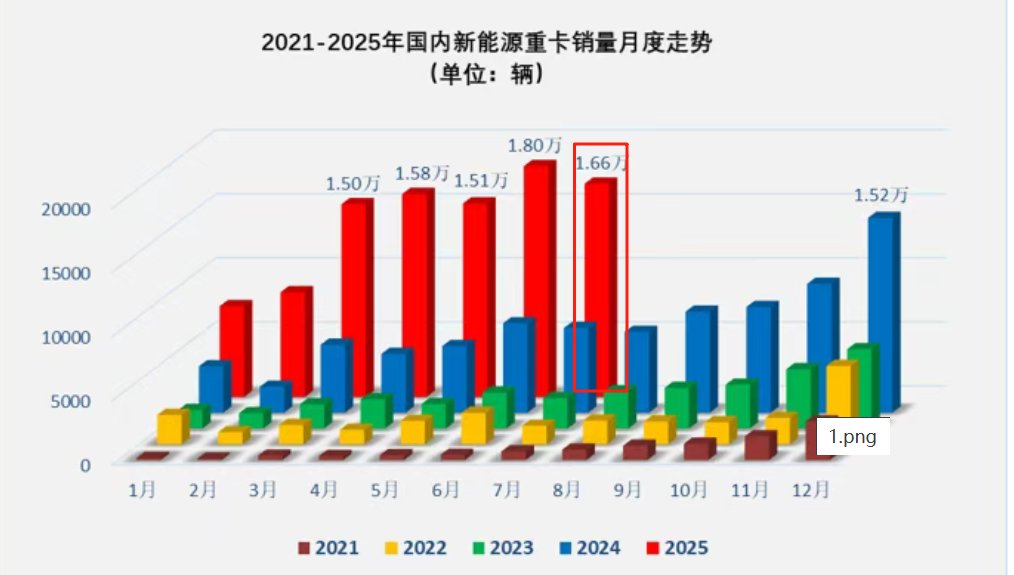

截图1,近5年新能源重卡月度销量走势(来源:终端上牌数据)

终端上牌数据显示,2025年7月新能源重卡销售1.66万辆,是今年3月以来连续第五个月销量突破1.5万辆,居近5年单月销量第二高,仅比史上月度销量最高的2025年6月的1.8万低(见截图1)。

据分析:一是得益于2025年老旧营运货车淘汰更新补贴政策在国内更多城市得到落地执行,使得更多用户参与到新能源重卡的采购队伍中来。

二是得益于近期大电量电动重卡新品的上市。工信部第397批、第398批公告显示,带电量在400度电以上的大电量电动重卡新品上市的力度不断加大,意味着用户购买大电量电动重卡的选择更多,对续航里程的焦虑可以进一步缓解。

特点二:同环比增速均跑赢国内重卡大盘

表1,根据终端上牌数据,2025年7月新能源重卡市场同比增速与国内重卡大盘比较:

上表显示,2025年7月新能源重卡销量同比增速为151.6%,跑赢2025年7月国内重卡大盘109.4个百分点;2025年7月新能源重卡环比下降7.6%,跑赢2025年7月国内重卡大盘0.7个百分点。可见,2025年7月新能源重卡同环比增速均跑赢国内重卡大盘。

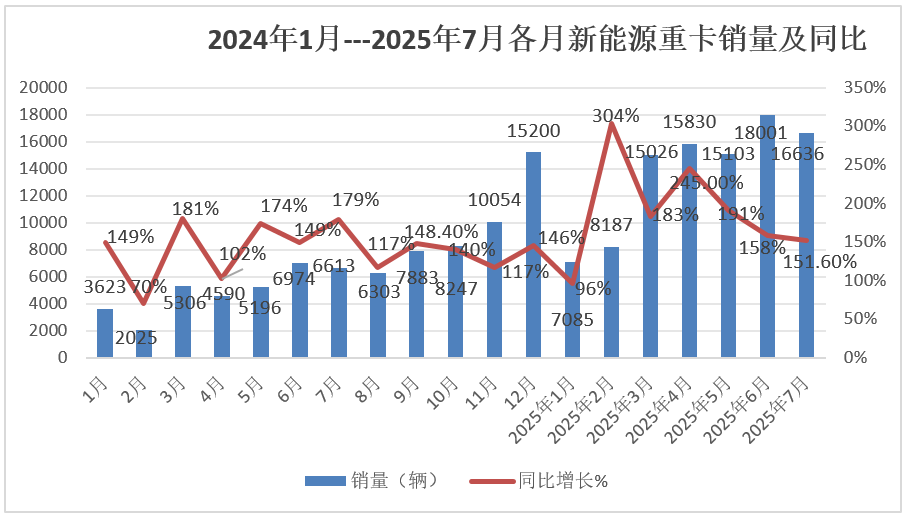

特点三:2024年以来月度销量同比“19连涨”

根据终端上牌数据,2024年1月~2025年7月各月国内新能源重卡销量及同比统计:

上图显示,在2024年1月~2025年7月的19个月中,国内新能源重卡销量同比增速呈现了”19连大涨”,这是我国重卡发展史上绝无仅有的,也说明了我国重卡行业近期电动化进程在持续加速!

特点四:纯电动领涨领跑 燃料电池领跌

表2,根据终端上牌数据,2025年7月及1~7月各技术路线新能源重卡销量及同比、占比及占比同比增减:

上表显示,2025年7月及1~7月各技术路线新能源重卡销量同比及占比同比变化呈现以下特点:

纯电动重卡同比分别增长175.6%和191.9%,均领涨新能源重卡大盘;市场占比分别为98.2%和97.87%,均占据绝对的主体地位,且占比同比分别增加8.6和4.23个百分点,均是新能源重卡各技术路线中占比同比增加最多的细分车型,主体地位同比均增强。

燃料电池重卡同比分别下降58.2%和22.1%,均领跌新能源重卡大盘;市场占比分别为1.6%和1.61%,占比同比分别减少8.23和4.14个百分点,均是新能源重卡中占比同比减少最多细分车型,说明燃料电池重卡市场目前相对处于萎缩态势。

混动重卡同比分别增长-22.2%和144.2%,均跑输新能源重卡大盘;市场占比分别为0.2%和0.52%,占比同比分别减少0.37和0.09个百分点。

总之,无论是2025年7月还是1~7月,纯电动重卡均领涨领跑,主体地位进一步增强;燃料电池重卡均领跌大盘。

特点五:徐工拿下冠军

Top10同比“9增1降”

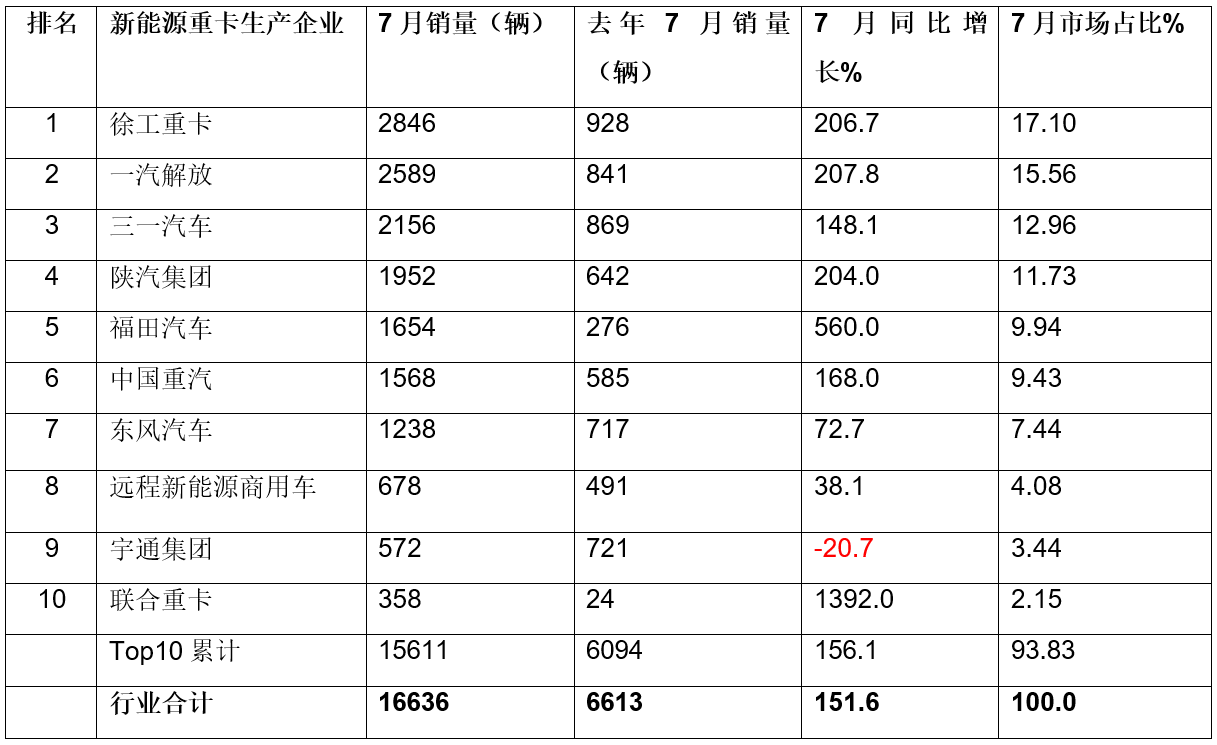

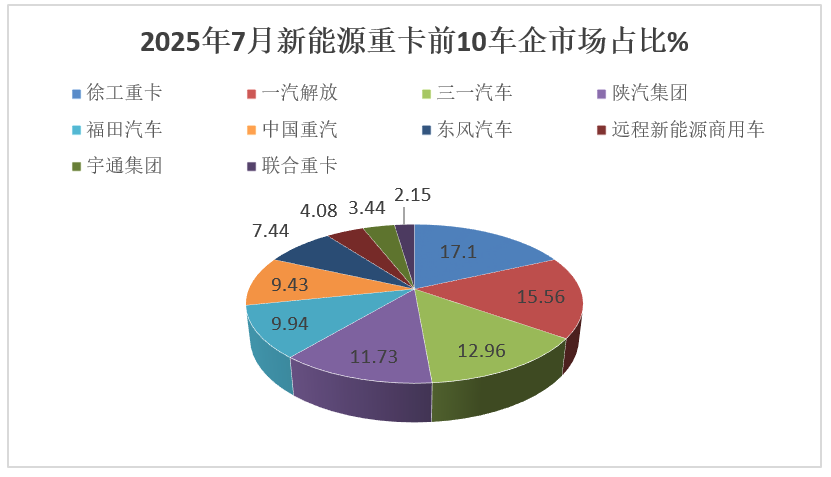

表3,根据终端上牌数据,2025年7月新能源重卡销量Top10排名:

上图表显示,2025年7月新能源重卡销量Top10销量中以下特点较明显:

徐工重卡销售2846辆夺冠,同比增长206.7%,跑赢大盘。解放与三一汽车二者销量均超2000辆,分别列第二、第三,同比分别增长207.8%和148.1%;解放跑赢大盘,三一跑输大盘。

特别值得一提的是,作为传统重卡龙头企业的一汽解放,今年7月新能源重卡排名跃升到第二,已经稳步进入行业第一阵营,说明传统重卡头部企业正在发力新能源重卡,并取得实质性进展。其余车企销量均在2000辆以下。

从同比增速看,Top10同比“9增1降”(宇通惟一下降),其中联合重卡同比大涨1392%领涨Top10。

Top10累计销售15611辆,累计同比增长156.1%,跑赢大盘,累计占比93.83%,说明目前新能源重卡行业市场集中度较高。

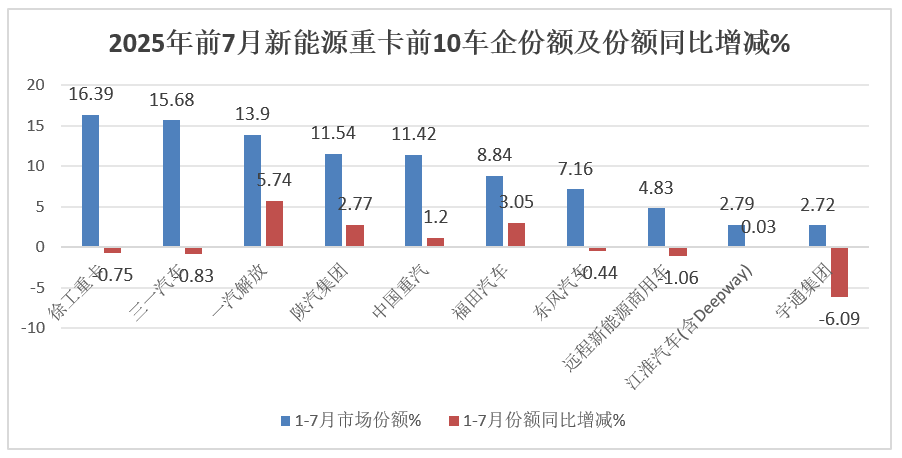

特点六:徐工超越三一累销夺冠

Top10同比“9增1降”

表4,2025年1~7月新能源重卡Top10销量同比、市场份额及份额同比增减(数据来源:终端上牌数据)

上图表可见,2025年1~7月新能源重卡累销中以下几个企业特点比较突出:

徐工汽车和三一汽车累计销量均超越15000辆,且相差不多,二者争夺行业霸主的形势很胶着;同比分别增长167%和165%,均跑输大盘;市场占比分别为16.39%和15.68%,占比同比分别减少0.75和0.83个百分点,说明其行业第一和第二的份额均在被竞争对手“蚕食”,也从一定程度上反映了目前新能源重卡行业的竞争激烈程度。

累计销量在10000辆以上的车企还有解放、陕汽及重汽,销量分别为13321辆、11066辆和10946辆;同比增速均跑赢大盘,增速分别为376%、267%和212%;市场占比分别为13.9%、11.54%和11.42%;占比同比分别增加了5.74%、2.77%和1.2个百分点,其中解放占比增加最多,表现抢眼。

从同比增速看,Top10企业“9增1降”,其中,解放领涨,宇通惟一下降。从市场份额同比增减看,Top10企业5家增加、5家减少。其中,解放增加最多(增5.74个百分点);宇通减少最多(-6.09个百分点)。

总之,2025年7月新能源重卡实现了史上第二高的月度销量,主流企业表现比较突出,让今年以来一直火热的新能源重卡市场再次达到一个“高峰”。可以预见,随着国家货车以旧换新补贴政策的进一步落地,接下来的8月及以后,我国新能源重卡市场仍将持续向好发展!

获取文中车型询底价